◄ بازار ریلی جهانی و عبور از رکورد 200 میلیارد یورو و فرصت برقی سازی خطوط ریلی

با وجود سهم ناچیز شبکه ریلی برقی در ایران، رویکرد و برنامه های برقی سازی جهانی و مشکلات تامین و نگهداری لوکوموتیوهای دیزلی فرصت بسیار خوبی است برای تدوین یک نقشه راه سریع و تغییر الگوی کشش از دیزلی به برقی (با وابستگی و هزینه حداقل)

عباس قربانعلی بیک: بر اساس گزارش دوسالانه SCI Verkehr، صنعت راه آهن جهانی برای اولین بار در سال 2023 مرز 200 میلیارد یورو را پشت سر گذاشت و پیش بینی می شود که در پنج سال آینده با رشد ثابت 4 درصدی در سال رو به رشد باشد (گزارش 202409 IRJ).

1) وضعیت کلی بازار: چالش های اصلی مانند اختلال در زنجیره تأمین جهانی و افزایش هزینه های انرژی در دو سال گذشته غلبه شده یا حداقل کاهش یافته است. بزرگترین چالش فعلی، دیجیتالی سازی عملیات راه آهن و کل زنجیره حمل و نقل و لجستیک است که باعث رشد نامتناسب در فناوری سیستم ها شده است.

2) بخش فناوری سیستم در پنج سال آینده با رشد 4.6 درصدی در سال، از رشد بازارهای تثبیت شده زیرساخت راه آهن و ناوگان پیشی میگیرد. شبکه های راه آهن جدید، به ویژه در خاورمیانه، استانداردهای بهبود یافته ای برای عملیات راه آهن مدرن و بسیار دیجیتال تعیین کرده اند.

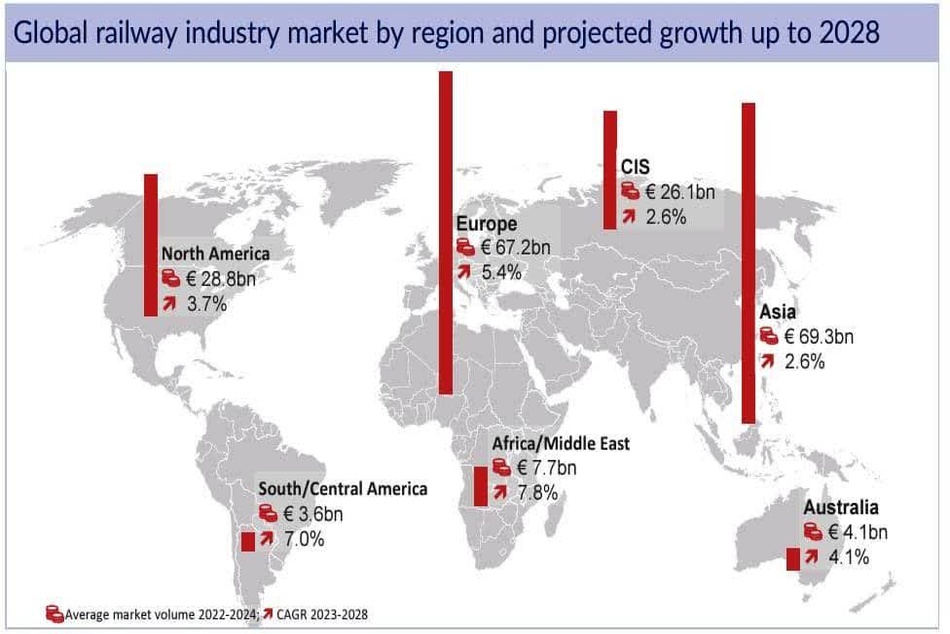

3) توزیع جغرافیایی بازار: آسیا با 69.3 میلیارد یورو، بزرگترین بازار منطقه ای محسوب می شود و رشد سالانه 2.6 درصدی خواهد داشت. چین همچنان بزرگترین بازار ملی راه آهن با حجم نزدیک به 40 میلیارد یورو باقی مانده اما رشد در پنج سال آینده فقط در بخش پس از فروش خواهد بود.

اروپا با ارزش 67.2 میلیارد یورو، با رشد 5.4 درصدی در سال به دلیل سرمایه گذاری بالا در شبکه های موجود و تقاضا برای افزایش ظرفیت خطوط شهری و سریع السیر رشد خواهد کرد. منطقه آفریقا/خاورمیانه با رشد سالانه نزدیک به 8 درصد، سریع ترین رشد را در جهان خواهد داشت، اگرچه از پایه نسبتاً پایین 7.7 میلیارد یورو.

4) ناوگان با 140 میلیاردیورو بیشترین سهم را دارد، زیرساخت بیش از 40 میلیاردیورو و فناوری سیستم با 20 میلیاردیورو.

5) بخش حمل بار ریلی: حمل بار ریلی جهانی تحت تأثیر تحولات اقتصادی و عملکرد کالاها و تجارت قرار دارد. آسیا، کشورهای مستقل مشترک المنافع و آمریکای شمالی 87 درصد از بازار جهانی حمل بار ریلی را تشکیل می دهند. آسیا تقریباً 40 درصد از کل تن-کیلومتر حمل شده را شامل می شود و در پنج سال آینده با رشد متوسط سالانه 2.8 درصد، محرک رشد خواهد بود.

6) برقی سازی: گسترش ترافیک بار و مسافر ریلی نقش مهمی در دستیابی به اهداف تغییر اقلیم در بخش حمل و نقل خواهد داشت. حجم بازار برای برقی سازی جدید و ارتقاء یافته راه آهن انتظار می رود با رشد 5.8% در سال در پنج سال آینده رشد کند. در آسیا، پیشرفت قابل توجهی در برقی سازی در دهه گذشته حاصل شده است. شبکه 160 هزار کیلومتری چین تقریباً 75 درصد برقی است، در حالی که هند در مسیر برقی کردن کل شبکه 126 هزار کیلومتری خود قرار دارد. در اروپا، سهم برقی سازی به طور قابل توجهی کمتر و در حد 54 درصد است. در آمریکای شمالی، میزان برقی سازی فقط 2 درصد از کل شبکه 260 هزار کیلومتری را در برگرفته است.

7) در مقابل سهم فروش ناوگان جدید، زیرساخت و فناوری سیستم (OEM)، بازار خدمات پس از فروش و قطعات یدکی (After Sales) محرک اصلی رشد صنعت راه آهن است (60 میلیاردیورو از 108 در پنج کشور پیشرو ریلی)، به ویژه در بازار چین با 50% از 40 میلیاردیورو، آمریکا با 70% از 23 میلیاردیورو، روسیه با 59% از 22 میلیاردیورو، آمان با 57% از 14 میلیاردیورو و هند با 33% از 12 میلیاردیورو.

8) رهبران صنعت: CRRC با درآمد نزدیک به 20 میلیارد یورو (2023)، بزرگترین شرکت فناوری راه آهن جهان باقی مانده است. آلستوم با درآمد بیش از 17.5 میلیارد یورو، رهبر واضح بازار خارج از چین محسوب می شود و احتمالاً در سال های آینده رهبری کلی را به دست خواهد گرفت، زیمنس با 10 و هیتاچی و وبتک باحدود 7 میلیاردیورو، کنور، ترانسماش و اشتدلر باحدود 4 میلیاردیورو رتبه های بعدی را دارند.

9) چشم انداز آینده: پیش بینی می شود که بازار راه آهن جهانی با رشد 4% در سال بصورت پایدار تا 2028 توسعه یابد. دیجیتالی سازی، پایداری و برقی سازی محورهای اصلی رشد آینده خواهند بود.

با وجود سهم ناچیز شبکه برقی در ایران، رویکرد و برنامه های برقی سازی جهانی و مشکلات تامین و نگهداری لوکوموتیوهای دیزلی فرصت بسیار خوبی است برای تدوین یک نقشه راه سریع و تغییر الگوی کشش از دیزلی به برقی (با وابستگی و هزینه حداقل).

این فرصت با تبدیل لوکوموتیوهای دیزلی آلستوم به دوگانه (تین 256292)، برقی سازی غیرپیوسته (نیمه برقی، تین 246859) و دوگانه کردن قطارهای خودکشش (تین 223709)، بستری برای جهش ریلی و تحقق قانون مدیریت سوخت و برنامه هفتم خواهد شد.