◄ اصلاح ساختار راه آهن روسیه، (گزارش موسسه PPIAF بانک جهانی)

پس از فروپاشی اتحاد جماهیر شوروی، صنعت راه آهن روسیه با چالش های عمده ای از جمله کاهش شدید حجم حمل و نقل، افزایش سهم ترافیک زیانده مسافری، کاهش بهره وری و فرسودگی دارایی ها مواجه شد.

عباس قربانعلی بیک: پس از فروپاشی اتحاد جماهیر شوروی، صنعت راه آهن روسیه با چالش های عمده ای از جمله کاهش شدید حجم حمل و نقل، افزایش سهم ترافیک زیانده مسافری، کاهش بهره وری و فرسودگی دارایی ها مواجه شد. دولت روسیه برای مقابله با این مشکلات، یک برنامه اصلاحات بلندپروازانه را آغاز کرد. این خلاصه بر روند تغییرات سهم بازار بار و مسافر و بهره وری لوکوموتیوها متمرکز است.

1) وضعیت قبل از اصلاحات: در آغاز دهه ۱۹۹۰، راه آهن سهم عمده ای در حمل ونقل روسیه داشت و ۷۰ درصد از بار زمینی و ۴۰ درصد از حمل ونقل عمومی مسافری را بر عهده داشت. با این حال، بین سال های ۱۹۹۰ تا ۱۹۹۵، ترافیک بار ۵۲ درصد و ترافیک مسافر ۳۰ درصد کاهش یافت. راه آهن برای جبران زیانهای خود، تعرفه های بار را افزایش داد که این امر به کاهش بیشتر سهم بار انجامید. در مقابل، سهم راه آهن از حمل و نقل زیانده مسافری از ۴۰ درصد به ۴۹ درصد افزایش یافت.

این کاهش ترافیک بدون انجام اصلاحات عملیاتی، منجر به کاهش ۵۰ درصدی بهره وری خطوط و نیروی کار شد.

2) اهداف و فرآیند اصلاحات: اهداف اصلی اصلاحات که در سالهای ۱۹۹۷ و ۱۹۹۸ تعیین شدند، شامل تثبیت کیفیت و ایمنی، حفظ نهاد سراسری راه آهن، کاهش هزینه های سیستم، حذف یارانه ها و افزایش شفافیت مالی بودند. استراتژی اصلاحات بر مشارکت بخش خصوصی و ایجاد رقابت تکیه داشت.

فرآیند اصلاحات در سه فاز انجام شد: فاز مقدماتی (قبل از ۲۰۰۱): ایجاد چارچوب قانونی و انتقال خدمات اجتماعی به وزارتخانه های مربوطه.

فاز اول (۲۰۰۳-۲۰۰۱): جداسازی مقررات از عملیات با تأسیس "آژانس فدرال حمل ونقل ریلی" (ناظر) و "شرکت راه آهن روسیه (RZD)" (عامل). این فاز اساس قانونی برای دسترسی آزاد اپراتورهای خصوصی به زیرساخت RZD را فراهم کرد.

فاز دوم (۲۰۰۶-۲۰۰۳): تبدیل RZD به یک شرکت سهامی و ایجاد ۶۳ شرکت تابعه تخصصی (مانند TransContainer). این مرحله شامل واگذاری تدریجی مالکیت واگن ها به بخش خصوصی بود.

فاز سوم (۲۰۱۰ و پس از آن): توسعه رقابت از طریق ایجاد و سپس واگذاری شرکت های بارریلی (مانند FFC و SFC) و تشویق به رقابت در بخش مسافری.

3) تأثیر اصلاحات بر شاخص های کلیدی:

الف) سهم بازار بار و مسافر،

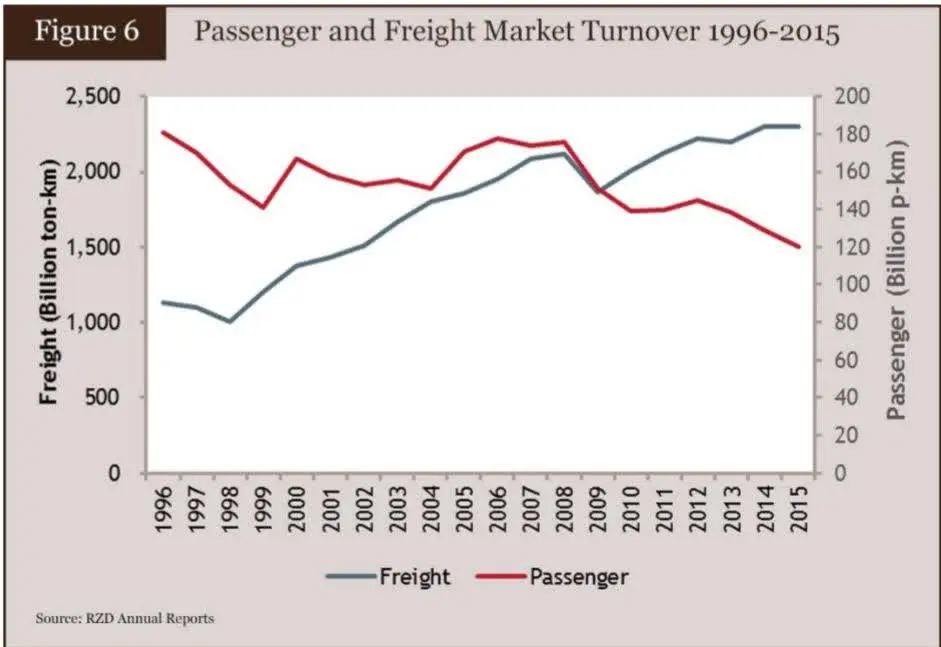

بار: اصلاحات بیشترین تأثیر را بر بخش بار داشت. بین سال های ۱۹۹۵ تا ۲۰۰۹، ترافیک بار ۸۷ درصد بهبود یافت. اگرچه این روند تحت تأثیر بحران اقتصادی ۲۰۰۸ قرار گرفت، اما سهم راه آهن از حمل ونقل بار (بدون احتساب خط لوله) از 68 درصد در سال ۱۹۹۵ حفظ شد و حتی در برخی سال ها افزایش یافت. تا سال ۲۰۱۵، ترافیک بار ۲.۳ تریلیون تن کیلومتر بود که ۴۲.۳ درصد بیشتر از سال ۲۰۰۳ محسوب می شد.

مسافر: سهم راه آهن در حمل ونقل مسافر روندی نزولی داشت و از 49% در سال ۱۹۹۵ کاهش یافت. این کاهش به دلیل رقابت شدید خطوط هوایی و کاهش تقاضا بود. با این حال، تقاضا برای قطارهای تندرو (مثل مسکو-اسمولنسک) افزایش یافت. بخش عمده خدمات مسافری حومه و مسافری دوربرد همچنان زیانده بودند و توسط دولت یارانه دریافت می کردند.

ب) بهره وری لوکوموتیو و سایر دارایی ها: بهره وری لوکوموتیو: یکی از دستاوردهای چشمگیر اصلاحات، بهبود چشمگیر بهره وری لوکوموتیوها بود. این شاخص از 92 میلیون واحد حمل (TU) به ازای هر لوکوموتیو در سال ۲۰۰۵، به 191 میلیون واحد در سال ۲۰۱۵ رسید که بیش از دو برابر شد. این امر ناشی از تمرکز RZD بر نوسازی ناوگان لوکوموتیو پس از واگذاری مالکیت واگن ها به بخش خصوصی بود.

ج) مالکیت واگن ها: با مشارکت بخش خصوصی، مالکیت واگن ها به طور اساسی تغییر کرد.

سهم RZD از مالکیت ناوگان واگنهای باری از اکثریت به تنها ۰.۹ درصد (۱۰,۰۰۰ واگن) در سال ۲۰۱۵ کاهش یافت، در حالی که سهم اپراتورهای خصوصی به حدود ۸۳ درصد (۹۵۵,۰۰۰ واگن) رسید. این امر بیش از ۵۰ میلیارد دلار سرمایه خصوصی را به بخش جذب کرد.

د) بهره وری سایر دارایی ها: بهره وری خط: از 18 میلیون واحد حمل در کیلومتر در سال ۲۰۰۰ به 28 میلیون واحد حمل در سال ۲۰۱۵ افزایش یافت.

بهره وری واگن: در سال ۲۰۱۵ تقریباً در سطح سال ۲۰۰۰ قرار داشت (حدود ۲ میلیون تن-کیلومتر).

چالش های باقیمانده:

- نیاز به اصلاحات بیشتر در مقررات و تعرفه ها.

- باز کردن بازار لوکوموتیو و عملیات قطار به روی بخش خصوصی.

- تضمین ثبات مالی برای حمل و نقل مسافری.

-افزایش سرمایه گذاری در نوسازی و توسعه زیرساخت ها و فناوری.