◄ عبور قطار بزرگترین شرکت واگن مخزندار بورس از ایستگاه زیان

شرکت توسعه حمل و نقل ریلی پارسیان، بزرگترین شرکت ریلی مالک واگن مخزن دار بورس تهران با نماد«حپارسا»، در نیمه ابتدایی سال 1404 با بحرانی دست به گریبان شد که زیان قابل توجهی به شرکت تحمیل کرد. این چالش، نزول سهام حپارسا را در پی داشت این شرکت میتوانست به عواقب وخیم تری همچون خروج از بازار سرمایه و حتی نابودی آن منتهی شود. این گزارش نگاهی دارد به علل و ریشههای بحران حپارسا و فرآیند عبور این شرکت از بحران.

شرکت توسعه حمل و نقل ریلی پارسیان با نماد (حپارسا) بزرگترین شرکت حمل ریلی سوخت و فرآورده های نفتی در ایران و بورس تهران است و با در اختیار داشتن مالکیت بیش از 1200 واگن مخزن دار و 10 شعبه در بندرعباس، ماهشهر، بندرامام خمینی (ره)، شهر ری، اراک، مشهد و اصفهان به تنهایی حدود 70 درصد حمل ریلی فرآورده های نفتی در کشور را به عهده دارد.

این شرکت در سال 1395 در فرابورس پذیرش شده و یکی از دو شرکت بورسی به شمار می رود که حمل فرآورده های نفتی را از طریق خط آهن انجام می دهند. شرکت پرتوبارفرابر خلیج فارس(حپرتو) دیگر مخزن دار ریلی بورس است که یک شرکت حمل و نقل ترکیبی به شمار می رود که واگن های لبه کوتاه و لبه بلند نیز در اختیار دارد؛ بنابراین «حپارسا» تنها مخزن دار ریلی تخصصی بورس تهران است.

اواخر اردیبهشت ماه امسال زمزمه هایی از بروز مشکل برای این شرکت، بین بورس بازان حرفه ای به گوش می رسید؛ معضلی که زیان دهی و افول قیمت سهام «حپارسا» و سناریوهای نامطلوبی درباره این شرکت ایجاد کرده بود.

شرکت توسعه حمل و نقل ریلی پارسیان گرچه لیدر شرکت های مخزن دار فعال در جابجایی فرآورده های نفتی روی ریل به شمار می رود و سهم عمده بازار حمل ریلی این فرآورده ها را در کشور در اختیار دارد، جزو بزرگان بازار سرمایه نیست و سهم اندکی در معاملات بورس تهران دارد. با این حال، حمل ریلی سوخت و فرآورده های نفتی، فعالیتی است که در صورت مختل شدن، اثر منفی آن بر بخش های مختلف اقتصادی از جمله شرکت های فعال در بورس و همچین زندگی عموم مردم شدید و غیرقابل چشم پوشی است. بر این اساس، بررسی و تحلیل علل و ریشه های بحران به وجود آمده برای حپارسا می تواند روشن گر نکات مفیدی برای سهامداران این شرکت و عموم سرمایه گذاران بورس باشد.

سقوط آزاد قیمت سهام حپارسا

بررسی روند معاملات سهام این شرکت در 6ماهه ابتدایی سال 1404 حکایت از آن دارد که قیمت و بازدهی سهم حپارسا طی این بازه زمانی، به صورت میانگین ، روند نزولی داشته است. قیمت این سهم در 1404/1/5 ، روز گشایش بورس در سال جدید، 6810 ریال بوده که تا 29 اردیبهشت امسال به اوج قیمتی خود یعنی 8100 ریال رسیده است اما از این پس روند نزولی این سهم آغاز شده و تا 9 شهریورماه - کمتر از 22 روز مانده به پایان سال مالی این شرکت - قیمت سهم به 5020 ریال سقوط کرده است. افت حدود 38 درصدی قیمت سهام این شرکت ظرف حدود 3 ماه سهامداران را با نگرانی های فراوانی مواجه کرد. نماد این شرکت نیز به دلیل عدم افشای اطلاعات 9 ماهه در پایان تیرماه مشمول فرآیند تعلیق شد و همین امر به نگرانی سهامداران دامن زد.( البته حپارسا با گرفتن مهلت 3ماهه یعنی تا 30 مهرماه 1404 برای افشای اطلاعات مالی خود از تعلیق خارج شد)

سیدمحمدمهدی شریفی مدیرعامل «حپارسا» در تشریح علت کاهش قیمت سهام این شرکت به خبرنگار اقتصادی «تین نیوز» می گوید: کاهش نرخ سهام تحت تاثیر روندهای بازار بورس و مولفه های فراوان است اما معضل ایجاد شده برای شرکت نیز در این روند تاثیر به سزایی دارد.

چرا بزرگترین شرکت مخزن دار ریلی بورس به مشکل خورده است؟

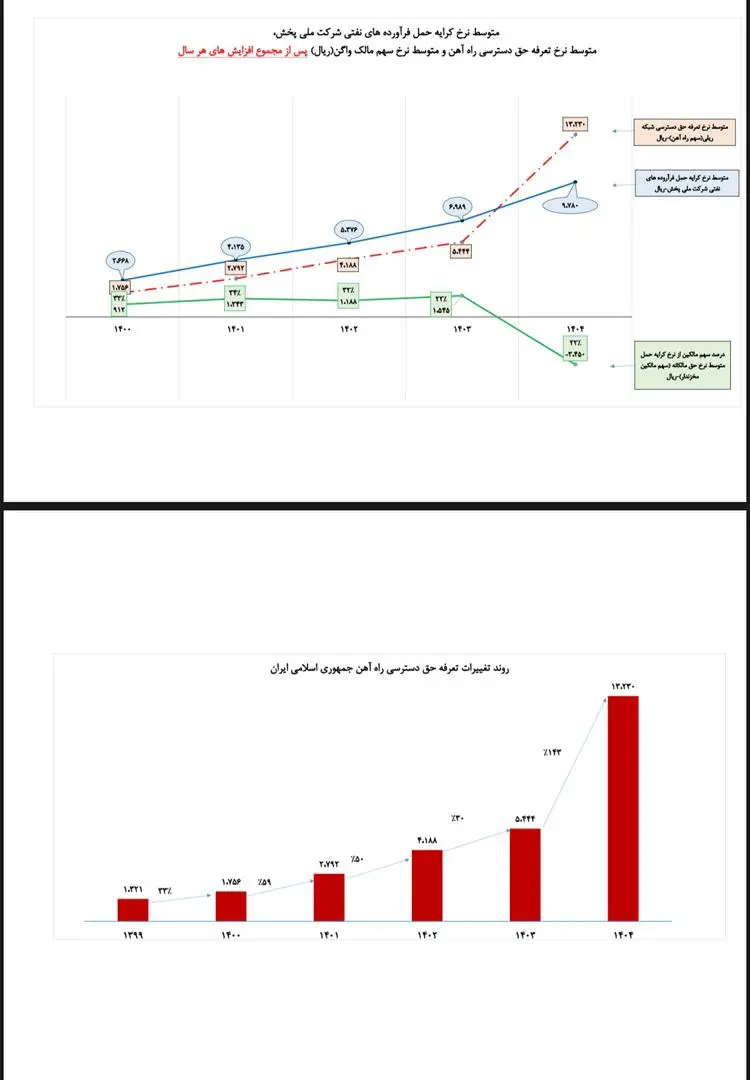

شریفی که مسئولیت ریاست کارگروه تخصصی مالکان واگن های مخزن دار انجمن صنفی شرکت های حمل و نقل ریلی را نیز به عهده دارد با اشاره به این که سهامدار عمده حپارسا هلدینگ سرمایه گذاری غدیر - یکی از بزرگان بورس - است و سهامداران خُرد فراوانی هم سهام این شرکت را در اختیار دارند، توضیح می دهد: روال مرسوم در شرکت های حمل و نقل ریلی فارغ از نوع واگن این است که با صاحبان بار قرارداد می بندند و بخشی از کرایه ای که دریافت می کنند را بابت حق دسترسی (سهم راه آهن) به حساب شرکت راه آهن پرداخت می کنند.

وی با بیان این که حق دسترسی حق قانونی راه آهن است که بابت ترمیم و توسعه شبکه ریلی، تعمیرات جاری و تامین نیروی کشش هزینه می شود، افزود: حق دسترسی راه آهن 60 تا 70 درصد کرایه را شامل می شود و 30 تا 40 درصد کرایه نیز به عنوان حق مالکانه، سهم شرکت های حمل و نقل ریلی از کرایه است؛ بنابراین از هر 100 واحد درآمد که به عنوان کرایه به حساب شرکت های حمل و نقل ریلی واریز شود، 60 تا 70 واحد آن سهم راه آهن و 30 تا 40 واحد آن سهم مالکانه شرکت ها است.

شریفی با یادآوری این که مشتری اصلی شرکت های مالک واگن مخزن دار عمدتا شرکت ملی پخش فرآورده های نفتی است و بارهای این شرکت هم شامل مازوت به مقاصد نیروگاهی و گازوئیل به مقصد زاهدان است، بیان کرد: چالش بزرگی که مدتی است گریبان گیر شرکت های مالک واگن مخزن دار شده، این است که راه آهن بر اساس رویه ها و سیاست های خود کرایه بار ریلی را 95 درصد کرایه بار جاده ای قلمداد می کند و از شرکت ملی پخش فرآورده های نفتی می خواهد چنانچه برای حمل محموله ای به بخش جاده ای 100 واحد کرایه می پردازد معادل 95 واحد کرایه نیز برای آن محموله به شرکت ریلی بپردازد و بر این اساس، در صورت تحقق این امر، سهم 60 تا 70 درصدی راه آهن از کل کرایه ای که شرکت های مالک واگن مخزن دار دریافت می کنند، افزایش خواهد یافت.

به گفته مدیرعامل حپارسا، روشن است نسبت بین افزایش کرایه ای که توسط شرکت ملی پخش فرآورده های نفتی در نظر گرفته می شود و نسبتی که راه آهن متناسب با این افزایش برای حق دسترسی در نظر می گیرد، باید رعایت شود تا شرکت های مالک واگن مخزن دار از نبود تناسب بین کرایه ای که دریافت می کنند و حق دسترسی که راه آهن طبق سیاستی که دارد برای خود قائل است، متضرر نشوند.

افزایش حق دسترسی راه آهن بدون تناسب با کرایه دریافتی

وی در ادامه توضیح داد: مشکل از آنجا آغاز شد که راه آهن در سال 1403 بدون توجه به ضرورت رعایت این نسبت، علاوه بر افزایش حق دسترسی مرسوم که در خردادماه انجام می شود، در دو نوبت دیگر - یک بار در دی ماه 1403 و یک بار دیگر در اسفندماه 1403 – حق دسترسی را افزایش داده است. این افزایش ها از ابتدای سال 1404 اعمال شده و راه آهن یک بار دیگر نیز در تیرماه 1404 حق دسترسی را افزایش داده است.

این افزایش ها که دو بار آن خارج از روال مرسوم بوده، حق دسترسی راه آهن را به طور میانگین 143 درصد افزایش داده و این در حالی است که شرکت ملی پخش فرآورده های نفتی طبق روال سال های گذشته، در ابتدای امسال تنها 40 درصد کرایه حمل ریلی محموله های خود را افزایش داده است. به این ترتیب 30 تا 40 درصد از کرایه حمل یا همان سهم مالکانه شرکت های مالک واگن های مخزن دار که باید پوشش دهنده هزینه های مختلف و سنگین تعمیرات و پشتیبانی شرکت ها باشد و حاشیه سودی هم برای شرکت ها ایجاد کند، در حال حاضر به منفی 36 درصد رسیده و شرکت ها را دچار زیان کرده است.

مدیرعامل شرکت توسعه حمل و نقل ریلی پارسیان افزود: برای ملموس تر شدن زیانی که اکنون به شرکت های مالک واگن مخزن دار تحمیل می شود به این نکته اشاره می کنم که سال گذشته در مردادماه صورتحساب حق دسترسی راه آهن به یکی از شرکت ها صادر کرده حدود 50 میلیارد تومان بوده و در مردادماه امسال صورتحسابی که برای این شرکت صادر شده به 130 میلیارد تومان افزایش یافته است؛ یعنی حق دسترسی 2 و نیم برابر افزایش یافته ولی شرکت پخش فرآورده های نفتی کرایه را فقط 1و 4 دهم برابر افزایش داده است.

وی درباره پیامدهای این اتفاق برای شرکت ها توضیح داد: شرکت های مالک واگن های مخزن دار، شرکت های بخش خصوصی هستند که فعلا دو شرکت از آنها در بازار سرمایه حضور دارند - شرکت دیگر پتروبار فرابر خلیج فارس یک شرکت حمل و نقل ترکیبی است و مثل شرکت ما مخزن دار تخصصی به شمار نمی رود- و سهامداران و سرمایه گذارانی دارند که به صورت مستمر و لحظه ای عملکرد شرکت ها را پایش می کنند. سایر شرکت ها نیز علاقه مند به حضور در بازار سرمایه هستند اما این معضل می تواند چنین افقی را کاملا از بین ببرد.

توجه داشته باشید وقتی دو شرکت مالک واگن مخزن دار در بازار بورس حضور دارند باید به صورت مستمر به سرمایه گذاران و سهامداران درباره عملکرد شرکت توضیح بدهند و اطلاعات مالی خود را افشا کنند. بدیهی است که سرمایه گذاران و سهامداران شرکت ها با مشاهده سقوط عملکرد مالی و ضرر و زیانی که با ادامه عملیات به شرکت وارد می شود، از سرمایه گذاری خود منصرف می شوند به این معنی که سهامدار حقوقی خواستار توقف کار و خروج سرمایه خود از این بخش می شوندو سهامداران خُرد نیز سهامشان را از بیم از دست دادن سرمایه خود به فروش می رسانند.

توقف فعالیت مخزن داران پیامدهای اجتماعی سنگینی ایجاد می کند

وی این را هم می گوید که در صورت تداوم این سیاست و توقف حمل بار توسط شرکت های مالک واگن های مخزن دار، به ویژه «حپارسا» به عنوان بزرگترین شرکت مخزن دار ریلی بورس تهران، حمل و نقل یکی از بارهای حیاتی و ضروری کشور، یعنی مواد سوختی، وارد بلاتکلیفی و حتی بحران می شود که این اتفاق با توجه به ناترازی موجود در این حوزه، پیامدهای اجتماعی سنگینی در پی خواهد داشت.

ریشه مشکل در خصوصی سازی ناقص صنعت ریلی است

به این ترتیب به نظر می رسد «حق دسترسی» به شبکه ریلی کلید واژه معضل به وجود آمده برای حپارسا است. این پرسش که چرا راه آهن بدون در نظر گرفته صرفه اقتصادی حمل فرآورده های نفتی با قطار، حق دسترسی را بر اساس سیاست ها و مفروضات خود تعیین می کند و چه ساز و کاری موجب قرار گرفتن سکان سودآوری شرکت های مخزن دار در دست راه آهن شده است را با دکتر علی نصیری اقدم استاد اقتصاد دانشگاه علامه طباطبایی و رئیس اسبق پژوهشکده امور اقتصادی وزارت اقتصاد مطرح می کنیم.

وی به این پرسش چنین پاسخ می دهد: ریشه مشکلاتی که شرکت های مخزن دار ریلی و در نگاهی کلی تر تمام شرکت های حمل و نقل ریلی با آن مواجه اند، خصوصی سازی ناقص انجام شده در صنعت ریلی است.

در حال حاضر با گذشت حدود 20 سال از تصویب قانون دسترسی آزاد به شبکه ریلی و اجرایی شدن فرآیند خصوصی سازی در این صنعت، صرفا ناوگان واگن های باری و مسافری خصوصی و بعضا خصولتی شده و نیروی کشش یا همان لکوموتیوها به صورت مستقیم و غیرمستقیم در اختیار و مالکیت شرکت دولتی راه آهن است. ضمنا شرکت های بخش خصوصی ریلی سرمایه، یعنی ناوگان واگن های خود را، روی ریلی حرکت می دهند که برنامه ریزی سیر و حرکت روی آن به طور کامل و برنامه تخلیه و بارگیری واگن ها و تعمیرات آنها هم تا حد زیادی تحت اختیار شرکت دولتی راه آهن است و خود آنها هیچ دخل و تصرفی در این زمینه ندارند. تعیین حق دسترسی به شبکه ریل نیز از اختیارات شرکت دولتی راه آهن جمهوری اسلامی ایران است و این شرکت هیچ الزام واقعی به درنظر گرفتن صرفه اقتصادی یا منافع سهامداران حپارسا و سایر شرکت های حمل و نقل ریلی در تعیین این حق، ندارد.

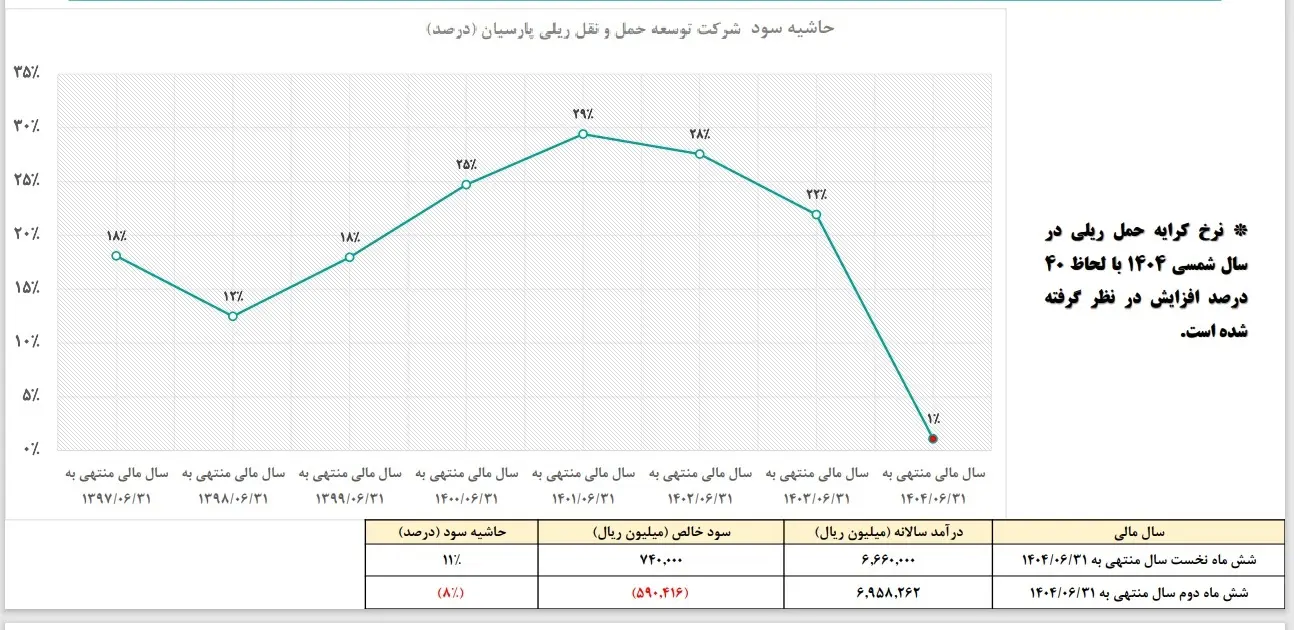

36 درصد زیان دهی حاصل عملیات

سید محمد مهدی شریفی مدیرعامل شرکت حمل و نقل ریلی پارسیان هم با تاکید بر تداوم معضل ایجاد شده برای این شرکت توضیح داد: در حال حاضر همچنان حق دسترسی پرداختی توسط شرکت های ریلی به راه آهن 1.36 برابر کرایه دریافتی از شرکت ملی پخش فرآورده های نفتی است. در واقع ما به عنوان بزرگترین مخزن دار ریلی بورس و سایر شرکت های ریلی مخزن دار که کسب وکار آنها غالبا حمل فرآورده های نفتی است اکنون 36 درصد بیش از کرایه ای که دریافت می کنیم، به شرکت راه آهن حق دسترسی می پردازیم؛ این یعنی کاملا در شرایط زیاندهی قرار گرفته ایم.

نمودار حاشیه سود حپارسا

وی افزود: زیانده بودن حمل فرآورده های نفتی به این معنی است که ادامه فعالیت و سهامداری برای سهامداران غیر اقتصادی است. سهامدار عمده این شرکت که آن هم یکی از هدلینگ های بزرگ بورس به شمار می رود نیز ادامه فعالیت با این روند را امکان پذیر ارزیابی نمی کند. به این ترتیب حمل و نقل ریلی مواد سوختی که عمدتا سوخت مورد نیاز نیروگاه های کشور را تامین می کنند، در نیمه دوم سالجاری متوقف خواهد شد.

دیواری کوتاه تر از دیوار شرکتای مخزن دار پیدا نکردن حق دسترسی باید قانون و قاعده داشته باشه دعوای دو تا بخش دولتی که نباید مخزن دارا رو بیچاره کنه