بازار کانتینری پس از طوفان افزایش نرخ به نقطه تعادل رسید

بازار چارتر کشتی های کانتینری در هفته ۴۶ سال ۲۰۲۵ براساس آخرین ارزیابی شاخص New ConTex همچنان روند اصلاح تدریجی را طی می کند.

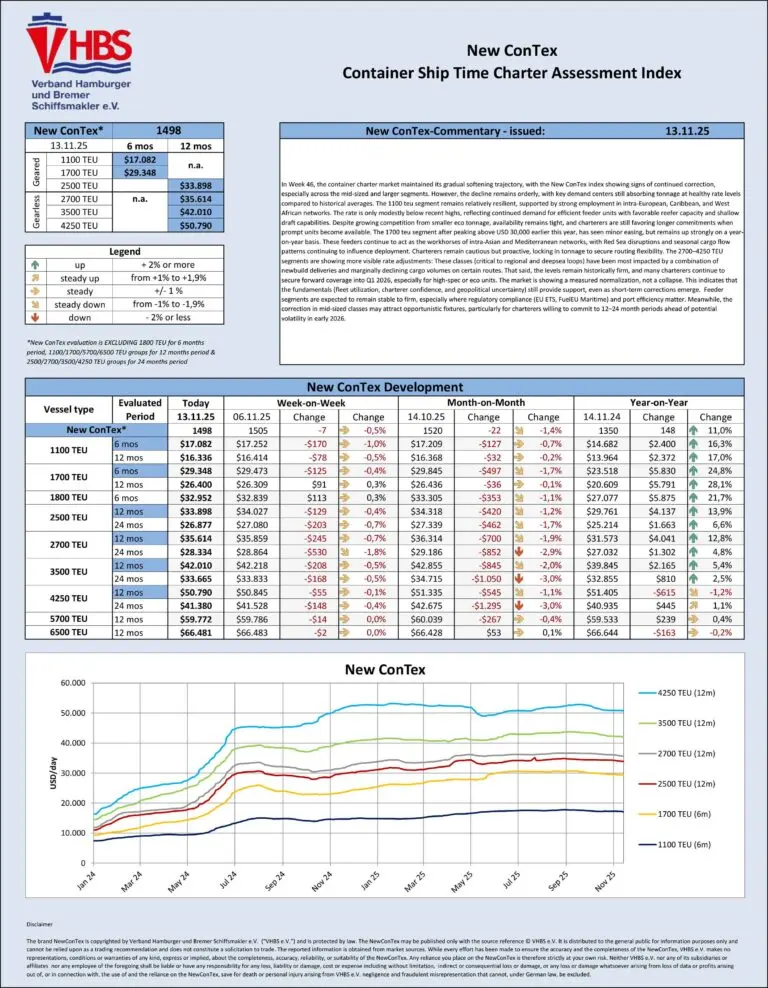

در هفته ۴۶ سال ۲۰۲۵، بازار چارتر کانتینری با ثبت شاخص ۱۴۹۸ در New ConTex، وارد مرحله ای از «نرمال سازی ساختاری» شده است؛ روندی که با کاهش کنترل شده نرخ ها در برخی سایزهای کشتی همراه بوده، اما همچنان نشانه هایی از پایداری و قدرت بازار را حفظ کرده است.

به گزارش تین نیوز به نقل از سی نیوز، ثبات چشمگیر در کشتی های فیدری و فرصت های تازه در سایزهای متوسط، چشم اندازی امیدوارکننده برای مالکان و چارترکنندگان در آستانه سال ۲۰۲۶ ترسیم می کند.

این گزارش که در تاریخ ۱۳ نوامبر ۲۰۲۵ منتشر شده، نشان می دهد کاهش نرخ ها در بسیاری از سایزهای کشتی قابل مشاهده است، اما این افت ها کاملاً کنترل شده بوده و بازار در مقایسه با میانگین های تاریخی همچنان در وضعیتی قوی و پایدار قرار دارد. درواقع، آنچه اکنون در بازار مشاهده می شود بیشتر یک نرمال سازی ساختاری است تا یک سقوط یا افت شدید.

تصویری از یک «نرمال سازی»، نه یک سقوط

شاخص New ConTex در این هفته عدد ۱۴۹۸ را ثبت کرده که نسبت به هفته گذشته ۰.۵ درصد کاهش را نشان می دهد، اما مقایسه سالانه گویای رشد ۱۱ درصدی این شاخص است. این تفاوت معنادار بیانگر تاب آوری بازار در برابر فشارهای اخیر و همچنین مؤید این نکته است که تقاضا در بخش های کلیدی همچنان در سطحی بالا قرار دارد. تحلیلگران این شاخص معتقدند که رفتار بازار در این مرحله از چرخه، مطابق انتظار و هماهنگ با موج تحویلی های جدید و تعدیلات پس از افزایش نرخ های شدید یک سال گذشته است.

در بخش کشتی های کوچک تر یا فیدری، به ویژه سایزهای ۱۱۰۰ و ۱۷۰۰ TEU، ثبات همچنان چشمگیر است. نرخ ۶ماهه کشتی های ۱۱۰۰ TEU در این هفته حدود ۱۷٬۰۸۲ دلار بوده که تنها ۱ درصد افت هفتگی داشته است، اما این نرخ نسبت به سال گذشته ۱۶.۳ درصد افزایش نشان می دهد. این گروه از شناورها همچنان مورد توجه شبکه های فیدری اروپا، کارائیب و غرب آفریقا قرار دارند و تقاضای بالا برای کشتی های کم عمق و دارای ظرفیت ریفری مناسب باعث شده عرضه این کلاس به شدت محدود باشد. در نتیجه، چارترکنندگان غالباً تمایل دارند برای دوره های طولانی تری قرارداد ببندند تا نیاز عملیاتی خود را تضمین کنند.

در سایز ۱۷۰۰ TEU نیز تصویر مشابهی دیده می شود. نرخ ۶ماهه این شناورها به ۲۹٬۳۴۸ دلار رسیده که تنها ۰.۴ درصد کاهش را نشان می دهد، اما نسبت به سال گذشته افزایش قابل توجه ۲۴.۸ درصدی داشته است. این کلاس نقشی محوری در مسیرهای آسیای درون قاره ای و شبکه های مدیترانه ایفا می کند و با وجود برخی اختلالات ناشی از وضعیت دریای سرخ و نوسانات فصلی بار، همچنان یکی از پایدارترین گروه های بازار به شمار می رود. خطوط کشتیرانی برای حفظ انعطاف عملیاتی خود در مسیرهای حساس، همچنان تمایل دارند زودتر از موعد وارد بازار شده و کشتی های این سایز را اجاره کنند.

2700 TEU – بیشترین افت محسوس در میان سایزهای متوسط

بخش کشتی های متوسط، شامل سایزهای ۲۵۰۰ تا ۴۲۵۰ TEU، بیشترین میزان اصلاح را تجربه کرده اند؛ هرچند این اصلاح همچنان در محدوده کاملاً منطقی ارزیابی می شود. در سایز ۲۵۰۰ TEU، نرخ ۱۲ماهه حدود ۳۳٬۸۹۸ دلار بوده که افت ۰.۴ درصدی هفتگی داشته، اما نسبت به سال قبل ۱۴ درصد رشد کرده است. این سایز که نقش مهمی در مسیرهای منطقه ای دارد، تحت فشار تحویل های جدید قرار گرفته اما هنوز در سطح قیمتی بالا معامله می شود.

کاهش در سایز ۲۷۰۰ TEU محسوس تر است. نرخ ۱۲ماهه این کشتی ها ۳۵٬۶۱۴ دلار گزارش شده که نسبت به هفته گذشته ۰.۷ درصد افت داشته است. با این حال، این نرخ همچنان ۱۲.۸ درصد بالاتر از سال گذشته قرار دارد. ورود انبوه کشتی های نوساخت و کاهش محدود تقاضا در برخی مسیرهای شرق–غرب و شمال–جنوب دو عامل اصلی این افت نرخ هستند. با وجود این شرایط، خطوط کشتیرانی همچنان به دنبال انعقاد قراردادهای ۱۲ تا ۲۴ماهه هستند تا نیاز ناوگان خود را برای سه ماهه اول ۲۰۲۶ تضمین کنند.

در بخش ۳۵۰۰ TEU، نرخ ۱۲ماهه برابر ۴۲٬۰۱۰ دلار بوده که کاهش ۰.۵ درصدی هفتگی را نشان می دهد. این سایز در بسیاری از مسیرهای عمیق تر و شبکه های منطقه ای کاربرد دارد و با وجود قرار گرفتن در مسیر کاهشی، هنوز در سطوح بسیار بالاتری نسبت به دوره های نرمال گذشته قرار دارد. تحلیلگران معتقدند که رفتار این گروه بیشتر منعکس کننده شروع یک دوره تعدیل آرام است تا نشانه ضعف جدی بازار سایز ۴۲۵۰ TEU نیز با کاهش محدود مواجه شده است. نرخ ۱۲ماهه این کلاس ۵۰٬۷۹۰ دلار گزارش شده که کاهش ناچیز ۰.۱ درصدی را نشان می دهد. در دوره ۲۴ماهه نیز نرخ ها ۰.۴ درصد کاهش یافته اند. این گروه از شناورها که معمولاً پایداری بالایی دارند، اکنون تحت تأثیر افزایش عرضه و تعدیل تقاضا قرار گرفته اند، اما همچنان در سطوح قیمتی بالایی معامله می شوند.

در بخش کشتی های بزرگ تر، شامل سایزهای ۵۷۰۰ و ۶۵۰۰ TEU، نرخ ها تقریباً بدون تغییر باقی مانده اند. نرخ ۱۲ماهه کشتی های ۵۷۰۰ TEU حدود ۵۹٬۷۷۲ دلار بوده که عملاً تغییری نکرده، و نرخ سایز ۶۵۰۰ TEU نیز در سطح ۶۶٬۴۸۱ دلار ثابت مانده است. این ثبات بیانگر آن است که اگرچه بازار کشتی های بزرگ تر به اوج های گذشته بازنگشته، اما هنوز فشار نزولی قابل توجهی را تجربه نکرده است. چارترکنندگان در این گروه نیز همچنان محتاط عمل می کنند و عمدتاً قراردادهای میان مدت پیشنهاد می دهند.

چشم انداز بازار: ثبات در فیدری ها، فرصت در سایزهای متوسط

به طور کلی، رفتار بازار در هفته ۴۶ تأیید می کند که ما همچنان در مرحله ای از اصلاح طبیعی بازار قرار داریم. موج تحویل های گسترده ای که از سال ۲۰۲۴ آغاز شد و در ۲۰۲۵ به اوج خود رسید، اکنون تأثیرات خود را بر نرخ ها نشان می دهد. از سوی دیگر، سطح تقاضا در بسیاری از مسیرها هنوز در سطحی قابل قبول قرار دارد و همین عامل از بروز افت های شدید جلوگیری کرده است. در کنار این عوامل، متغیرهای ژئوپلیتیک—به ویژه بحران های دریای سرخ و تنگه های استراتژیک—نقش حمایت کننده ای برای نرخ ها ایفا می کنند و مانع از افت شدید می شوند.

چشم انداز بازار نشان می دهد که سایزهای فیدری همچنان در موقعیت قدرتمندی قرار خواهند داشت، به ویژه با توجه به اجرای مقررات جدید EU ETS و FuelEU Maritime که نیاز به شناورهای کوچک و کارآمد را افزایش می دهد.

از سوی دیگر، سایزهای ۲۵۰۰ تا ۴۲۵۰ TEU احتمالاً شاهد ورود فرصت طلبانه برخی چارترکنندگان برای عقد قراردادهای بلندمدت خواهند بود، زیرا بیم نوسانات ابتدای ۲۰۲۶ همچنان وجود دارد. در بخش کشتی های بزرگ تر نیز انتظار می رود شرایط فعلی ثبات نسبی حفظ شود، مگر آنکه تغییرات گسترده ای در میزان بار جهانی یا وضعیت ژئوپلیتیک رخ دهد.

در جمع بندی می توان گفت بازار چارتر کانتینری در هفته ۴۶ وارد مرحله ای از تنظیم آرام و منطقی شده است. این تنظیم نه تنها برای سلامت بازار ضروری است، بلکه چارچوبی پیش بینی پذیرتر برای مالکان و چارترکنندگان ایجاد کرده است. در چنین فضایی، بازار نه تنها همچنان قوی عمل می کند، بلکه فرصت های مهمی برای برنامه ریزی میان مدت و بلندمدت فراهم آورده است.