آیا تسهیلات ودیعه مسکن از پس غول اجاره بها بر میآید؟

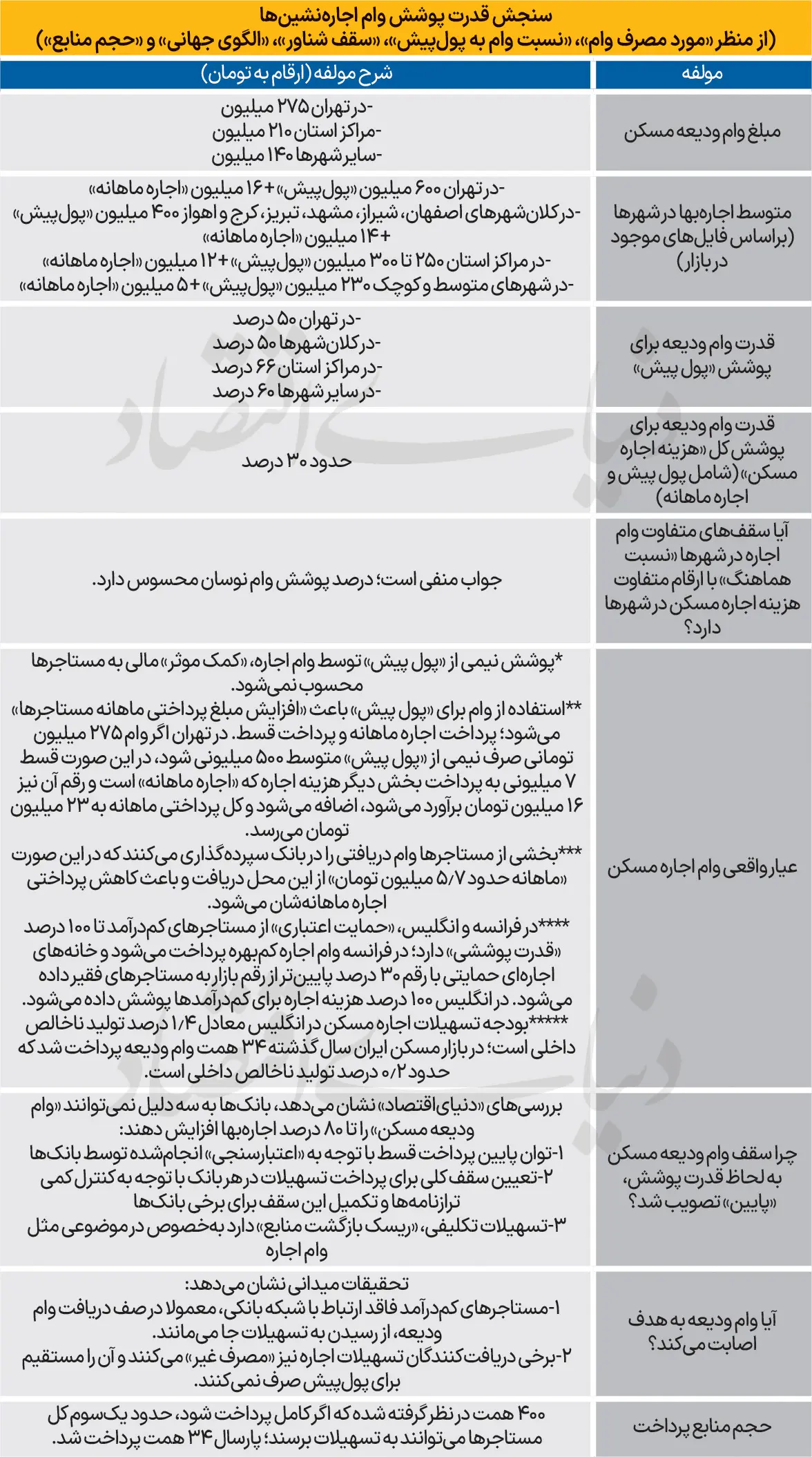

- سقف جدید وام اجاره مسکن در تهران، مراکز استان و شهرهای کوچک به ترتیب ۵۰ درصد، ۶۶ درصد و ۶۰ درصد «پول پیش» را پوشش می دهد.

قدرت وام اجاره برای تهران، کلان شهرها و شهرهای کوچک سنجش شد. در شهرهایی که «بیشترین فشار هزینه اجاره » وجود دارد، اثر پوششی وام دیعه، کمترین است. اعتبار تسهیلات مصوب نیز ۱۱برابر «عملکرد پارسال» بانک ها است که تحقق آن بعید به نظر می رسد.

به گزارش تین نیوز به نقل از دنیای اقتصاد، سقف جدید تسهیلات ودیعه مسکن که البته هفته ها تا اکران پرداخت توسط بانک ها فاصله دارد، تنها بخش ناچیزی از هزینه اجاره نشین ها را پوشش می دهد. در واقع بررسی عیار واقعی تسهیلات ودیعه مسکن، حاکی از عدم پوشش وام ودیعه برای اجاره نشین ها است که حتی منجر به «افزایش مبلغ پرداختی ماهانه مستاجرها» می شود.

موضوع وام ودیعه مسکن را از پنج زاویه مورد بررسی قرار داده است. قدرت پوشش وام ودیعه را باید با بررسی سقف شناور در کلان شهرها، مراکز استانی و شهرهای متوسط و کوچک مورد سنجش قرار داد. در حالی که میزان اجاره بها در کل کشور در سال گذشته بیش از 40درصد افزایش داشته است، میانگین کل کشوری از بازار اجاره بها معادل 347 میلیون پول پیش و 12 میلیون تومان اجاره ماهانه است.

براساس فایل های موجود در بازار نشان می دهد، متوسط میزان اجاره بهای پیشنهادی در تهران 16 میلیون اجاره ماهانه و 600 میلیون پول پیش است و این رقم در کلان شهرها 400 میلیون پول پیش و اجاره ماهانه 14 میلیون تومان، در مراکز استان ها، 250 تا 300 میلیون تومان پول پیش و 12 میلیون اجاره ماهانه و در شهرهای متوسط و کوچک این رقم برای پول پیش 230 میلیون تومان و 5 میلیون تومان اجاره ماهانه برآورد شده است.

بررسی موردی هزینه اجاره، وام و میزان قدرت پوشش آن در پول پیش، نشان می دهد، سقف جدید وام اجاره مسکن در تهران، مراکز استان و شهرهای کوچک تنها قدرت پوشش نصف پول پیش را دارد و سقف های وام اجاره در شهرها با «اختلاف شهری اجاره بها» هماهنگی ندارد و درصد پوشش وام، نوسان محسوسی دارد.

این سقف تسهیلات ودیعه در تهران و کلان شهرها حدود 50 درصد، در مراکز استانی 66 درصد و شهرهای کوچک 60 درصد «پول پیش» را پوشش می دهد. بررسی دقیق تر حاکی از آن است که قدرت وام ودیعه برای پوشش کل «هزینه اجاره مسکن» یعنی پول پیش و اجاره ماهانه تنها حدود 30 درصد را شامل می شود.

«دنیای اقتصاد» در بررسی های خود، سه علت را برای پایین بودن قدرت پوشش سقف وام ودیعه مسکن توسط بانک ها و عدم توان آنها برای افزایش سقف وام ودیعه مسکن تا 80درصد اجاره بها مطرح می کند. نخست توان پایین پرداخت قسط با توجه به «اعتبارسنجی» انجام شده توسط بانک ها و سپس، تعیین سقف کلی برای پرداخت تسهیلات در هر بانک با توجه به کنترل کمی ترازنامه ها و تکمیل این سقف برای برخی بانک ها. همچنین، تسهیلات تکلیفی، به ویژه در موضوعی مثل وام اجاره «ریسک بازگشت منابع» دارد.

تسهیلات ودیعه مسکن توسط دولت نتوانست به هدف خود مبنی بر کاهش بار مالی بر مستاجران بکاهد. مستاجرهای کم درآمد در صف دریافت وام ودیعه که عمدتا با شبکه بانکی ارتباطی ندارند، از رسیدن به تسهیلات جا می مانند، در مقابل برخی دریافت کنندگان تسهیلات اجاره «مصرف غیر» می کنند و آن را مستقیم برای پول پیش صرف نمی کنند.

با توجه به این ارقام باید دید عیار واقعی وام اجاره برای مستاجران چقدر است؟ مستاجرها علاوه بر «پول پیش»، در تهران، کلان شهرها و شهرهای کوچک، به ترتیب 16 میلیون، 12 میلیون و 5 میلیون تومان «اجاره ماهانه» پرداخت می کنند.

بنابراین، تسهیلات ودیعه تنها 10درصد از میزان ودیعه را برای کم درآمدها پوشش می دهد که این عدم پوشش اول به محدودیت بانک ها در منابع و کنترل ترازنامه ها و دیگری عدم توان پرداخت مردم و مستاجرها در پرداخت ماهانه باز می گردد.

در مجموع، پوشش نیمی از «پول پیش» توسط وام اجاره، «کمک موثر» مالی به مستاجرها محسوب نمی شود، زیرا پس از آنکه با زحمت بسیار امکان دریافت وام آن هم تنها 50درصد هزینه پول پیش برای آنها فراهم شد، هزینه مضاعفی بر مستاجران تحمیل می شود و استفاده از وام برای «پول پیش» باعث «افزایش مبلغ پرداختی ماهانه مستاجرها» می شود زیرا علاوه بر پرداخت ماهانه اجاره بها، مجبور به پرداخت قسط وام ودیعه نیز هستند. یعنی علاوه بر مبلغ اجاره ماهانه حدود 7 میلیون قسط وام ودیعه بر هزینه ماهانه مستاجران اضافه می شود.

البته بخشی از مستاجران وام دریافتی را به دلیل عدم نیاز برای تامین پول پیش، در بانک سپرده گذاری می کنند که دراین صورت «ماهانه حدود 5.7 میلیون تومان» از این محل دریافت و باعث کاهش پرداختی اجاره ماهانه شان می شود.

این در حالی است که «حمایت اعتباری» از مستاجرهای کم درآمد، در دو کشور فرانسه و انگلیس تا 100 درصد را پوشش می دهد. در انگلیس 100 درصد هزینه اجاره برای کم درآمدها پوشش داده می شود و در فرانسه نیز، وام اجاره کم بهره پرداخت می شود و خانه های اجاره ای حمایتی با رقم 30 درصد پایین تر از رقم بازار به مستاجرهای فقیر داده می شود.

در حالی که بودجه تسهیلات اجاره مسکن در انگلیس معادل 1.4 درصد تولید ناخالص داخلی است، این رقم در ایران تنها حدود 0.2 درصد از تولید ناخالص داخلی را تشکیل می دهد. در سال گذشته، در بازار مسکن حدود 34 همت وام ودیعه پرداخت شد. این در حالی است که امسال، حجم منابع مالی که برای پرداخت تسهیلات ودیعه به مستاجران در نظر گرفته شده 400همت است که اگر کامل پرداخت شود، حدود یک سوم کل مستاجرها می توانند به تسهیلات برسند.