دیوان عدالت اداری، مزایای رفاهی را از مالیات معاف کرد

رای اخیر دیوان عدالت، مزایای رفاهی کارگران را از مالیات مستثنا دانست.

پرداختی تحت عنوان حق، اولاد حق عائله مندی رفاهیاتی مانند ایاب ذهاب، مهد کودک و... که به شاغل پرداخت میشود صرف نظر از این که اصولاً در هنگام پرداخت مشغول به فعالیت بوده یا در مرخصی استعلاجی یا استحقاقی و یا نحو آن به سر میبرد (بدون این که در قبال میزان کارایی و بهره وری و فعالیت وی باشد) از شمول مالیات حقوق خارج بوده و به عبارتی معاف از شمول مالیات حقوق است.

به گزارش تین نیوز به نقل از کارگر۲۴، حق شاغل که برای امور رفاهی و انگیزشی و بدون صدق تعریف مزد و حقوق صورت میپذیرد (حق اولاد، حق عائله مندی، ایاب ذهاب، مهد کودک) معاف از مالیات حقوق است.

هیئت عمومی دیوان عدالت اداری دادنامه

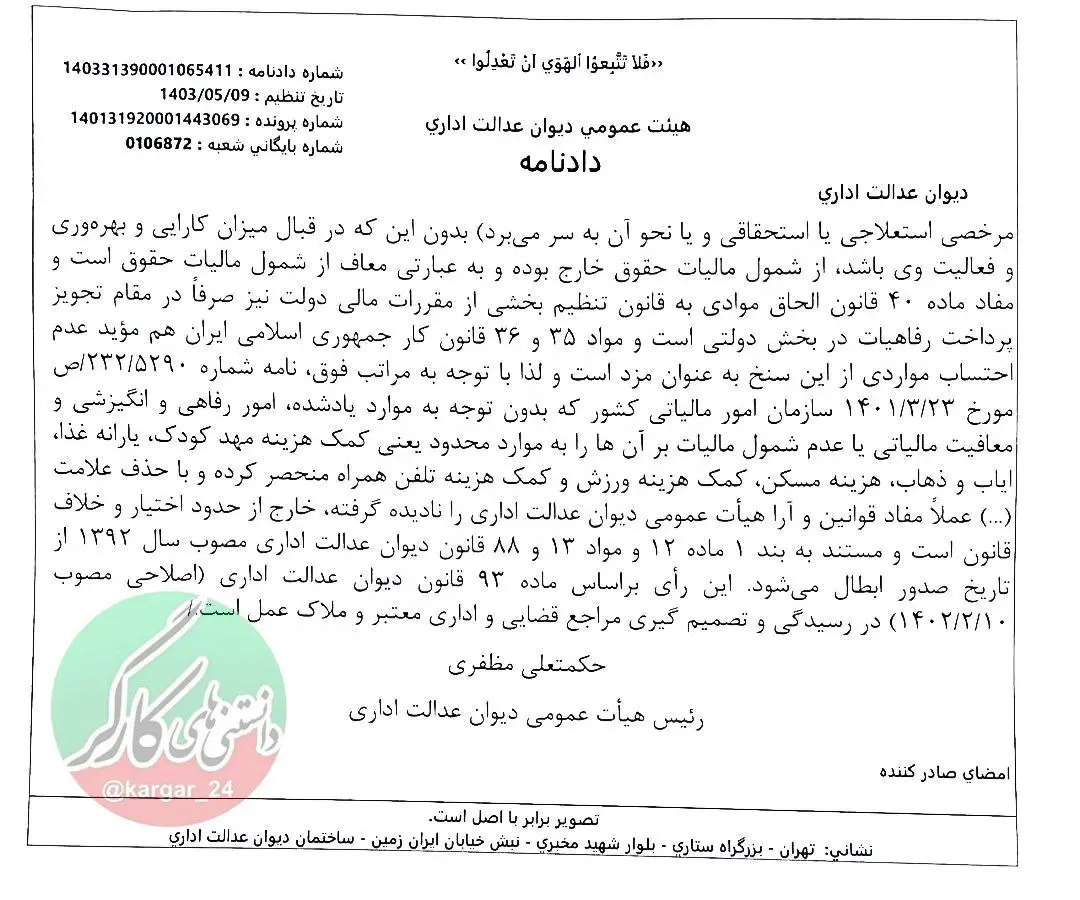

شماره دادنامه : ۱۴۰۳۳۱۳۹۰۰۰۱۰۶۵۴۱۱ تاریخ تنظیم : ۱۴۰۳/۰۵/۰۹

شماره پرونده : ۱۴۰۱۳۱۹۲۰۰۰۱۴۴۳۰۶۹ شماره بایگانی شعبه : ۰۱۰۶۸۷۲

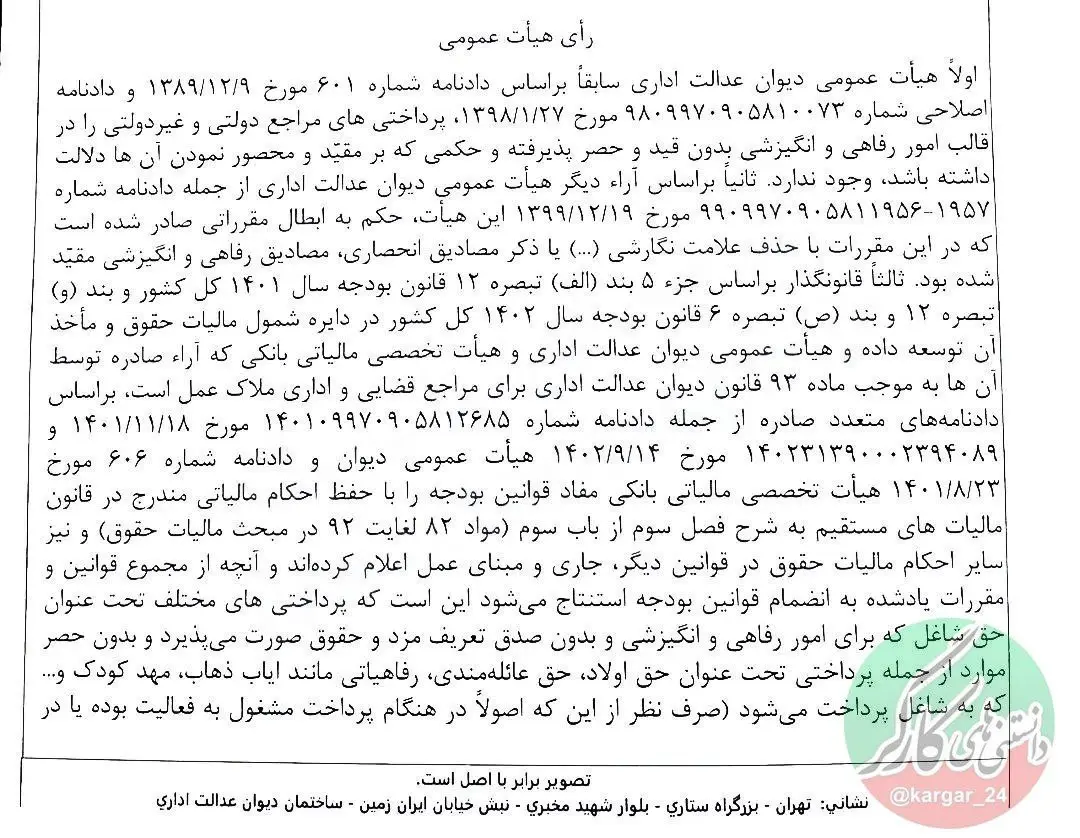

اولاً هیأت عمومی دیوان عدالت اداری سابقاً بر اساس دادنامه شماره ۶۰۱ مورخ ۱۳۸۹/۱۲/۹ اصلاحی شماره ۹۸۰۹۹۷۰۹۰۵۸۱۰۰۷۳ مورخ ۱۳۹۸/۱/۲۷ پرداختی های مراجع دولتی و غیردولتی را در قالب امور رفاهی و انگیزشی بدون قید و حصر پذیرفته و حکمی که بر مقید و محصور نمودن آن ها دلالت داشته باشد وجود ندارد. ثانیاً براساس آراء دیگر هیأت عمومی دیوان عدالت اداری از جمله دادنامه شماره ۹۹۰۹۹۷۰۹۰۵۸۱۱۹۵۶-۱۹۵۷ مورخ ۱۳۹۹/۱۲/۱۹ این هیأت حکم به ابطال مقرراتی صادر شده است که در این مقررات با حذف علامت نگارشی (…) یا ذکر مصادیق انحصاری مصادیق رفاهی و انگیزشی مقید بود.

ثالثاً قانونگذار براساس جزء ۵ بند (الف) تبصره ۱۲ قانون بودجه سال ۱۴۰۱ کل کشور و بند (و) و بند (ص) تبصره ۶ قانون بودجه سال ۱۴۰۲ کل کشور در دایره شمول مالیات حقوق و مأخذ آن توسعه داده و هیأت عمومی دیوان عدالت اداری و هیأت تخصصی مالیاتی بانکی که آراء صادره توسط آنها به موجب ماده ۹۳ قانون دیوان عدالت اداری برای مراجع قضایی و اداری ملاک عمل است.

براساس دادنامه های متعدد صادره از جمله دادنامه شماره ۱۴۰۱۰۹۹۷۰۹۰۵۸۱۲۶۸۵ مورخ ۱۴۰۱/۱۱/۱۸ ۱۴۰۲۳۱۳۹۰۰۰۲۳۹۴۰۸۹ مورخ ۱۴۰۲/۹/۱۴ هیأت عمومی دیوان و دادنامه شماره ۶۰۶ مورخ ۱۴۰۱/۸/۲۳ هیأت تخصصی مالیاتی بانکی مفاد قوانین بودجه را با حفظ احکام مالیاتی مندرج در قانون مالیاتهای مستقیم به شرح فصل سوم از باب سوم مواد ۸۲ لغایت ۹۲ در مبحث مالیات حقوق و نیز سایر احکام مالیات حقوق در قوانین، دیگر جاری و مبنای عمل اعلام کرده اند و آنچه از مجموع قوانین و مقررات یادشده به انضمام قوانین بودجه استنتاج میشود این است که پرداخت های مختلف تحت عنوان حق شاغل که برای امور رفاهی و انگیزشی و بدون صدق تعریف مزد و حقوق صورت میپذیرد و بدون حصر موارد از جمله پرداختی تحت عنوان حق، اولاد حق عائله مندی رفاهیاتی مانند ایاب ذهاب، مهد کودک و… که به شاغل پرداخت میشود صرف نظر از این که اصولاً در هنگام پرداخت مشغول به فعالیت بوده یا در مرخصی استعلاجی یا استحقاقی و یا نحو آن به سر میبرد (بدون این که در قبال میزان کارایی و بهره وری و فعالیت وی باشد) از شمول مالیات حقوق خارج بوده و به عبارتی معاف از شمول مالیات حقوق است.

مفاد ماده ۴۰ قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت نیز صرفاً در مقام تجویز پرداخت رفاهیات در بخش دولتی است و مواد ۳۵ ۳۶ قانون کار جمهوری اسلامی ایران هم مؤید عدم و احتساب مواردی از این سنخ به عنوان مزد است.

لذا با توجه به مراتب ،فوق نامه شماره ۲۳۲/۵۲۹۰/ص مورخ ۱۴۰۱/۳/۲۳ سازمان امور مالیاتی کشور که بدون توجه به موارد یاد شده امور رفاهی و انگیزشی و معافیت مالیاتی یا عدم شمول مالیات بر آنها را به موارد محدود یعنی کمک هزینه مهد کودک، یارانه غذا، ایاب و ذهاب هزینه ،مسکن کمک هزینه ورزش و کمک هزینه تلفن همراه منحصر کرده و با حذف علامت (…) عملاً مفاد قوانین و آرا هیأت عمومی دیوان عدالت اداری را نادیده گرفته خارج از حدود اختیار و خلاف قانون است مستند به بند ۱ ماده ۱۲ و مواد ۱۳ و ۸۸ قانون دیوان عدالت اداری مصوب سال ۱۳۹۲ از و تاریخ صدور ابطال میشود این رأی براساس ماده ۹۳ قانون دیوان عدالت اداری اصلاحی مصوب ۱۴۰۲/۲/۱۰ در رسیدگی و تصمیم گیری مراجع قضایی و اداری معتبر و ملاک عمل است.

حکمتعلی مظفری

رئیس هیأت عمومی دیوان عدالت اداری