صندوق های بازنشستگی در مرز بحران مالی

دو صندوق بازنشستگی کشوری و بیمه به عنوان یکی از مهم ترین سازمان ها برای تامین رفاه سالمندان مشغول فعالیت است.

دو صندوق بازنشستگی کشوری و بیمه به عنوان یکی از مهم ترین سازمان ها برای تامین رفاه سالمندان مشغول فعالیت است، اما با چالش های جدی در زمینه پایداری منابع مالی روبه رو است که باید شناسایی و اصلاح شود، در این یادداشت عوامل آن شناسایی و راهکارهایی برای اصلاح عنوان شده است.

به گزارش تین نیوز به نقل از ایمنا، یکی از محل های مهم ارتزاق برای بازنشسته ها و سالمندان استفاده از صندوق های بازنشستگی و بیمه تأمین اجتماعی است که نقش اساسی در تأمین رفاه این افراد و حفظ کرامت آنها دارد، اما واقعیت نشان می دهد که یکی از چالش های مهم نظام بازنشستگی کشور که بحران بزرگی است پایداری منابع مالی صندوق های بازنشستگی است. در گزارش اخیر مرکز پژوهش های مجلس به این موضوع مهم پرداخته شده و با روش پویایی شناسی این موضوع تبیین گردیده است.

در طول سال های اخیر در کشورهای مخالف این چالش مطرح بوده و در بسیاری مواقع باعث شده تا از بودجه عمومی برای تأمین مالی صندوق های بازنشستگی استفاده شود، گسترش یافتن این کار از توان مالی دولت می کاهد و همین موضوع سبب شده تا بحران تأمین مالی به بحران های دیگری چون محیط زیست و آب اضافه شود.

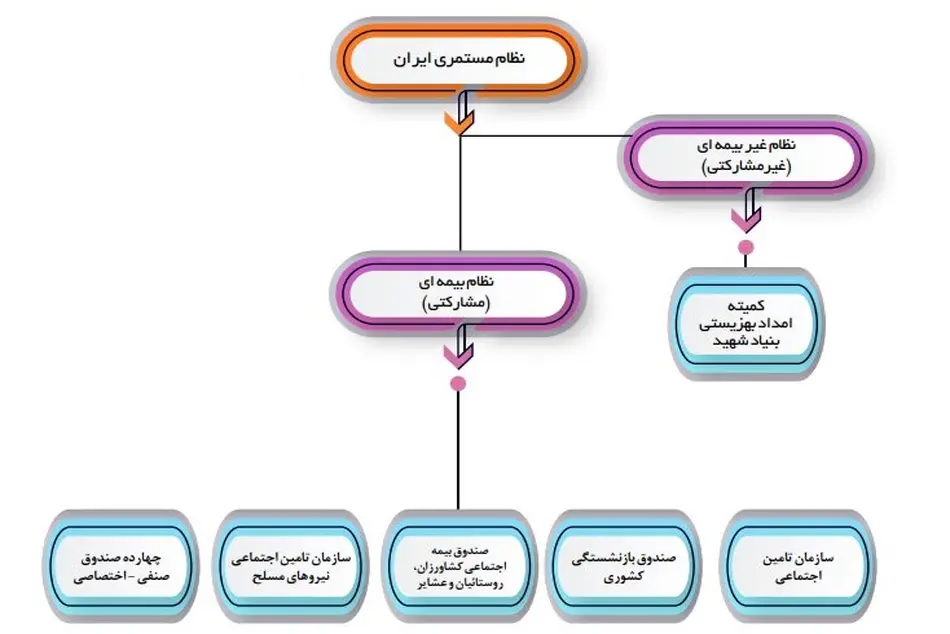

نظام بیمه در ایران

نظام بیمه ای در ایران به دو دسته صندوقهای اصلی و صندوقهای اختصاصی تقسیم می شود، صندوق های اصلی شامل صندوق سازمان تأمین اجتماعی، سازمان تأمین اجتماعی نیروهای مسلح، بازنشستگی کشوری و بیمه کشاورزان است و صندوق های اختصاصی شامل ۱۴ صندوق صنفی- اختصاصی است.

زنگ خطرهای نظام بیمه

یکی از هشدارهای مهم برای بیمه این است که روز به روز بر تعداد سالمندان اضافه شده و نرخ باروری رو به کاهش است و در این صورت نسبت پشتیبانی در صندوقهای بازنشستگی کاهش می باید چرا که تعداد افرادی که قرار است از این خدمات استفاده کنند افزایش و تعداد افرادی که قرار است بیمه بپردازند کم خواهد شد.

آمارهای نشان می دهد که از سال ۱۳۴۵ تا ۱۳۹۵ جمعیت افراد بالای ۶۵ سال پنج برابر شده در حالی که جمعیت کل کشور ۳.۲۳ برابر شده است و پیش بینی ها نیز حاکی از آن است که از سال ۱۳۹۵ تا ۱۴۳۰ جمعیت سالمند در سناریوهای مختلف حدود چهار برابر خواهد شد.

در بسیاری از کشورها مانند آلمان، اتریش، چک، استرالیا، انگلستان، ژاپن و غیره از آنجایی که میزان امید به زندگی و سن سالمندان بالا رفته سن بازنشستگی را افزایش داده و به طور میانگین حداقل ۶۷ سال در نظر گرفته اند اما در ایران نه تنها چنین چیزی رخ نداده بلکه با قوانینی مواجه هستیم که منجر به بازنشتگی های زودتر از موعد، محاسبه مزایا و… شده است.

در واقع با وجود اینکه سن امید به زندگی از سال ۱۳۳۰ تا امروز از ۴۶ سال به ۷۶ سال افزایش یافته اما سن بازنشستگی از ۵۷ سال به ۵۱ سال کاهش یافته و همین موضوع تعداد مستمری بگیران را افزایش می دهد.

ضریب پوشش بیمه ای در کشور نشان می دهد که با وجود ۱۸ صندوق بیمه در کشور اما پوشش کامل بیمه های اجتماعی در کل کشور محقق نشده و بسیاری از افراد تحت پوشش بیمه نیستند.

طبق بررسی ها چالش اصلی برای افراد غیر مزد و حقوق بگیر است که هنوز بیمه نشده اند، در جمعیت شاغلان نیز از کل آنها که حدود ۲۳ میلیون نفر هستند حدود چهار میلیون نفر بیمه نیستند.

به طور کلی از ۸۴ میلیون و ۵۰ هزار نفر جمعیت کل کشور، ۶۱ میلیون و ۲۱ هزار نفر بیمه شده اند که پراکندگی آنها در تصویر زیر مشخص است و بقیه نیز باید تحت پوشش قرار بگیرند.

ین معیار با نرخ جایگزینی سنجیده می شود و نشان دهنده میزان سخاوتمندی صندوقهای بازنشستگی است که برای سه صندوق اصلی بیمه ایران (تأمین اجتماعی، بازنشستگی کشوری و کشاورزان، روستاییان و عشایر) در سال ۱۳۹۸ به ۸۳ درصد رسیده است.

در واقع نشان می دهد که ایران در مقایسه با دیگر کشورها یکی از بالاترین نرخ های جایگزینی را دارد و افراد در زمان بازنشستگی تقریباً همان حقوق زمان اشتغال را دریافت می کنند. در حالی که میانگین نرخ جایگزینی خالص در کشورهای اتحادیه اروپا ۶۳.۵ درصد و در کشورهای سازمان همکاری اقتصادی و توسعه ۵۸.۶ درصد است.

کی از چالش های مهم این است که با توجه به شرایط اقتصادی نابسامان و تورم در کشور، با وجود اینکه صندوق های بازنشستگی سخاوت کافی دارند و نرخ جایگزینی بالا است اما میزان حقوق بازنشستگی متناسب با هزینه آنها نیست، قدرت خرید کافی نیست و کفایت مستمری در ایران پایین است.

نسبت پشتیبانی سازمان تأمین اجتماعی

با توجه به متغیرهای گفته شده در طول سال های اخیر نسبت پشتیبانی سازمان های بیمه ای کاهش یافته و نزدیک به شرایط بحرانی است، در حال حاضر سازمان تأمین اجتماعی به عنوان بزرگترین صندوق بازنشستگی کشور و بر اساس داده های سال ۱۴۰۰ حدود ۱.۱۵ میلیون بیمه شده اصلی و نزدیک به سه میلیون و ۶۰۰ هزار نفر مستمری بگیر دارد.

بنابراین نسبت پشتیبانی این سازمان ۲/۴ است که نزدیک به حداقل نسبت پشتیبانی برای عدم ورشکستگی یک سازمان بیمه ای است و تأمین بخش عمده ای از پول آن به گردن دولت و بودجه عمومی افتاده است.

چه اصلاحاتی می توان انجام داد؟

اصلاحات لازم در نظام بیمه ای کشور می تواند در دو قالب "اصلاحات ساختاری" و "اصلاحات پارامتریک" انجام شود. از جمله اصلاحات ساختاری می توان به موارد زیر اشاره کرد:

تقویت یا ایجاد نهاد تخصصی و تنظیم گر بیمه ای با رویکرد تقویت تنظیم گری و چندجانبه گرایی، تقویت نهاد سیاست گذار، اصلاح ساختار بودجه با رویکرد ایفای تعهدات و تادیه بدهی دولت به صندوق بازنشستگی، اصلاح ساختار و قوانین و مقررات صندوقهای بازنشستگی مبتنی بر استقرار نظام چند لایه بیمه ای

اصلاحات پارامتریک نیز به صورت روبه رو هستند: به صورت تدریجی سن بازنشستگی متناسب با سن امید به زندگی افزایش یابد، نحوه محاسبه حقوق بازنشستگی به صورت تدریجی اصلاح شود، افراد فاقد پوشش بیمه پایه اجتماعی با مشارکت فرد و از طریق آزمون وسع تحت پوشش بیمه قرار گیرند، بیمه پرداز و کارفرما در سطوح بالاتر حقوقی با رویکرد افزایش مشارکت فرد مبتنی بر استقرار نظام چندلایه بیمه ای (بیمه پایه-مازاد-مکمل) قرار گیرند.

معافیت های بیمه ای بلا وجه از طریق آزمون وسع حذف شود، قوانین در جهت دشوار کردن بازنشستگی های پیش از موعد تغییر داده شود، نرخ مشارکت سهم دولت تغییر داده شود و زمینه های قانونی لازم جهت پوشش بیمه کارفرمایان و شاغلین مشاغل پلتفرمی ایجاد شود.