تین نیوز

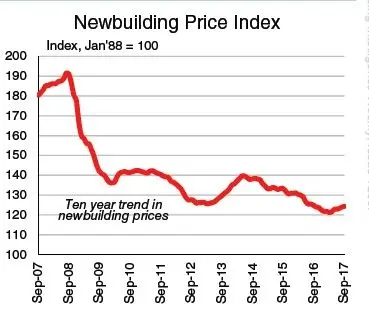

گروه تحقیقی کلارکسونز لندن در جدیدترین تحلیل خود، بازار تانکرها، فله برها و سفارش ساخت شناورهای جدید را مورد بررسی قرار داد.

به گزارش گروه بین الملل مانا گروه تحقیقی کلارکسونز لندن در گزارش جدید خود با گریزی بر بازار تانکر، فله برها و سفارش ساخت شناورهای جدید نوشت: طی هفته گذشته، جریان پایدار فعالیت نفتکش های غول پیکر سبب شد نرخ کرایه حمل در خاورمیانه و آفریقای غربی کمی افزایش یابد، نرخ کرایه حمل در مسیرهای شرقی به طور کلی بالای 70WS تعیین شد. علیرغم اینکه بازار در روزهای آخر هفته گذشته روند ثابت و بی تغییری را طی کرد، اما به دنبال استمرار تقاضا برای نفتکش های غول پیکر زیر 15 سال، چشم انداز نرخ کرایه حمل این نوع شناورهای نو و کم سن در ماه دسامبر خوش بینانه به نظر می رسد.

سوئزماکس

علیرغم اینکه تقاضا برای تانکرهای سوئزماکس در هفته گذشته به تدریج افزایش پیدا کرد، اما نرخ کرایه حمل به طور کلی روند نزولی به خود گرفت. در منطقه آفریقای غربی، به همراه صف طولانی سوئزماکس های آماده به بارگیری، نرخ کرایه حمل نیز روند کاهشی را به نمایش گذاشت. افزون بر این، منطقه مدیترانه/ دریای سیاه شاهد سطح پایین تقاضا بود، اما نرخ کرایه حمل در مسیر دریای سیاه/ مدیترانه به 90 WS افزایش یافت. ناگفته نماند، منطقه دریای سیاه تمامی کشتی ها خود را برای ماه نوامبر فیکس کرده است.

افراماکس

نرخ کرایه حمل تانکر افراماکس در سراسر هفته گذشته روند نزولی را طی کرد. نرخ کرایه حمل در مسیرهای سراسر دریای شمال به 90 WS افت کرد، از سوی دیگر، نرخ کرایه حمل افراماکس در حوزه بالتیک به 65 الی 67.5 WS تقلیل یافت. افزون بر این، نرخ کرایه حمل سفرهای دریایی از مدیترانه بین 90 و 100 WS تعیین شد.

فله بر

به دنبال افزایش فعالیت و تقاضا در مسیرهای اصلی، نرخ کرایه حمل فله بر کیپ سایز در سراسر هفته گذشته به طور کلی روند افزایشی را در پیش گرفت. افزون بر این، فعالیت پایدار در مسیر Tubarao- Qingdao سبب شد نرخ کرایه حمل به 19 هزار و 10 دلار برای هر تن افزایش یابد. در مجموع، میانگین درآمد فله بر کیپ سایز با رسیدن به 25 هزار و 349 دلار در روز، رشد 13 درصدی هفته به هفته را تجربه کرد.

پاناماکس

طی هفته گذشته، عرضه محدود کارگوهای ذغال سنگ تازه از آسیای جنوب شرقی و استرالیای شرقی و هم چنین صف طولانی فله برهای پاناماکس آماده به بارگیری در پاسفیک، افت نرخ کرایه حمل در این منطقه را به همراه داشت. در حوزه آتلانتیک نیز داستان به همین شکل روایت شد، به طوری که فعالیت و تقاضای محدود در سراسر منطقه و هم چنین صف طولانی پاناماکس های آماده به بارگیری سبب روند نزولی نرخ کرایه حمل شد.

هندی سایز

در منطقه پاسفیک، در نتیجه ورود محدود کارگوهای ذغال سنگ تازه از اندونزی و از سوی دیگر ظرفیت مازاد شناور درآسیای جنوب شرقی، نرخ کرایه حمل فله بر سوپراماکس به طور کلی روند کاهشی را نشان داد. ناگفته نماند،حجم ورود کارگوها در طول هفته افزایش یافت اما به قدر کافی نبود که بتواند نرخ کرایه حمل را به جلو سوق دهد. از سوی دیگر، در منطقه آتلانتیک، تقاضا کاهش پیدا کرد، در حالی که نرخ کرایه حمل در سطح وسیعی پایدار باقی ماند. به طور کلی، میانگین درآمد فله بر پاناماکس با رسیدن به 11 هزار و 750 دلار در روز، افت شش درصدی هفته به هفته را تجربه کرد.

بازار کانتینری

در اوایل ماه جاری، مرسک لاین خبر از سود عملیاتی 220 میلیون دلار برای بازه زمانی سه ماه سوم سال جاری میلادی داد، در حالی که در مدت مشابه سال گذشته، ضرر مالی 116 میلیون دلاری را به ثبت رسانده بود. ناگفته نماند، علیرغم کاهش سال به سال در حجم جابه جایی کالا در نتیجه وقوع حمله سایبری در ماه ژوئن سال جاری میلادی، مرسک لاین توانست به پیشتوانه قوانین بنیادی مثبت بازار و رشد قوی نرخ کرایه حمل شاهد سودآوری در سه ماه سوم سال جاری میلادی باشد.

افزون بر این، در سال جاری میلادی، حجم تجارت کانتینری در اکثر مسیرهای اروپا-آسیا شاهد رشد قوی بوده است، به طوری که آماری فراتر از انتظارات را به نمایش گذاشت. حجم تجارت کانتینری در مسیر خاوردور-کالروینای جنوبی آمریکا افزایش 12.4 درصدی را در ماه سپتامبر سال جاری میلادی نسبت به مدت مشابه سال گذشته به همراه داشت. بر طبق آخرین آمار و ارقام تجارت کانتینری CTS کل تجارت کانتینری در مسیر مذکور در طول نه ماه نخست سال جاری میلادی با رسیدن به دو میلیون و 700 هزار TEU رشد 8.1 درصدی سال به سال را تجربه کرد. افزون بر این، از ابتدای سال جاری میلادی تا پایان ماه سپتامبر، حجم کل تجارت کانتینری در مسیر خاور دور-جنوب صحرای آفریقا با رسیدن به دو میلیون و 100 هزار TEU رشد 4.1 درصدی سال به سال را به نمایش گذاشت.

سفارش ساخت شناور در بخش تانکر، شرکت کشتی سازی هیوندایی میپو HMD کره جنوبی یکی از شرکت های تابعه بزرگترین کشتی سازی دنیا -کشتی سازی صنایع سنگین هیوندایی- سفارش ساخت یک فروند تانکر افراماکس با ظرفیت 50 هزارDWT به همراه یک فروند انتخابی را از شرکت مدیریت تانکر Central Shipping Monaco مونوکا دریافت کرد. شناورها در یارد Ulsanهیوندایی میپوساخته و در سه ماه نخست سال 2019 تحویل داده خواهند شد.

شرکت کشتیرانی بین المللی فله خشک Golden Ocean Group مستقر در برمودا سفارش ساخت دو فروند فله بر نیوکاسل ماکس به همراه دو فروند انتخابی را به کشتی سازی Jiangsu New Times در ماه اکتبر سال جاری میلادی چین داد. زمان تحویل شناورها سال 2019 اعلام شده است. افزون بر این، کشتیرانی Tomini دبی ساخت سه فروند فله بر کامسارماکس با ظرفیت 82 هزار DWT را به Taizhou Kouan چین سفارش داد که قرار است در سال 2019 تحویل داده شوند. کشتی سازی مذکور هم چنین سفارش ساخت یک فروند فله بر کامسارماکس با ظرفیت 82 هزار DWT به همراه یک فروند انتخابی را از شرکت بین المللی Aquavita International S. A دریافت کرد، زمان تحویل شناورها سال 2020 اعلام شده است. افزون بر این، شرکت Lindblad Expeditions مستقر در نیویورک سفارش ساخت یک فروند کشتی کروز با ظرفیت 120 مسافر به همراه دو فروند انتخابی دیگر را به کشتی سازی UlsteinUlsteinvik نروژداد، زمان تحویل شناورها سه ماه نخست سال 2020 اعلام شده است. از سوی دیگر، کشتی سازی Galați رومانی سفارش ساخت دو فروند کشتی مسافربری را از شرکت Government of Ontario دریافت کرد، زمان تحویل شناورها سه ماه چهارم سال های 2019 و 2020 اعلام شده است. اولین شناور قادر به حمل 300 مسافر و 40 وسیله نقلیه است، دومین شناور نیز ظرفیت حمل 399 مسافر و 75 وسیله نقلیه را در خود جای می دهد.

اوراق سازی

فضای ابهام آلود و نبود مسیر مشخصی در بازار اوراق سازی نیز طی هفته گذشته استمرار داشت، به طوری که بازیگردانان این بازار در مورد رفتار آینده بازار سردرگم شدند. علیرغم اینکه از یک سو مالکان از اوراق کشتی ها استقبال نمی کنند، گزارشات رسیده به طور شگفت آوری حکایت از سردی واکنش یاردهای اوراق در این زمان نیز دارد، به طوری که قضاوت در مورد تمایل حاکم بر بازار سخت شده است.

بازار فله

واردات دریابرد سنگ آهن چینی با رسیدن به 78 میلیون تن در ماه اکتبر سال جاری میلادی، افت یک درصدی را نسبت به ماه اکتبر سال 2016 به نمایش گذاشت. ناگفته نماند، واردات دریابرد این محصول در ماه سپتامبر سال جاری میلادی نیز با رسیدن به 101 میلیون تن، رشد 10 درصدی سال به سال را به همراه داشت. کاهش ماه اکتبر تا حدی منعکس کننده تاثیر کاهش تولید فولاد به دنبال فرا رسیدن فصل زمستان است. در مجموع، واردات دریابرد سنگ آهن چین در ده ماه نخست سال جاری میلادی با رسیدن به 882 میلیون تن نسبت به مدت مشابه سال گذشته، شش درصد افزایش داشت.

صادرات دریابرد ذغال سنگ از آمریکا در ماه سپتامبر سال جاری میلادی رشد 113 درصدی سال به سال را تجربه کرد، افزون بر این، در نه ماه نخست سال جاری میلادی، صادرات دریابرد این محصول با رسیدن به 53 میلیون تن افزایش 60 درصدی را در مقایسه با مدت مشابه سال گذشته تجربه کرد، رشد مذکور منعکس کننده واکنش معادن آمریکا به بهبود قیمت ذغال سنگ در سال جاری میلادی نسبت به سال گذشته است.

دیدگاه های ارسال شده توسط شما، پس از تایید توسط تین نیوز در وب منتشر خواهد شد.

تین نیوز نظراتی را که حاوی توهین یا افترا است، منتشر نمیکند.

پیام هایی که به غیر از زبان فارسی یا غیر مرتبط باشد منتشر نخواهد شد.

انتشار مطالبی که مشتمل بر تهدید به هتک شرف و یا حیثیت و یا افشای اسرار شخصی باشد، ممنوع است.

جاهای خالی مشخص شده با علامت {...} به معنی حذف مطالب غیر قابل انتشار در داخل نظرات است.